第一部分 晋城市城市管理行政执法局概况

一、主要职责:“8+1”项执法职能和4项许可职能。即:集中行使城市市容环卫、规划建设、市政管理、园林绿化、环境保护和工商管理、公安交通、文化娱乐等方面法律、法规、规章规定的全部或部分行政处罚权,以及省、市人民政府规定的其它职责;负责实施城市道路临时占道、户外广告和霓虹灯设置、车辆停存场点设置等方面的行政许可和规范管理。

执法区域:市区建成区,约为60平方公里,包含矿区和开发区。涉及规划批后监管和违法建设查处等城乡规划行政执法的,执法区域是中心城市规划重点控制区,共410平方公里。

二、部门决算单位构成

纳入2015年晋城市城市管理行政执法局部门决算的单位包括:晋城市城市管理行政执法局(本级)、晋城市城市车辆停存清洗管理处、

晋城市城市市容管理处、晋城市城市早夜市摊点管理处、晋城市行政执法处置中心、晋城市户外广告空间亮化管理处共计6家单位。

第二部分 2015年部门决算表

第三部分 晋城市城市管理行政执法局2015年部门决算情况说明

一、晋城市城市管理行政执法局2015年度收入支出决算总表情况说明:

(一)收入情况说明

2015年部门本年收入总计34697013.74元。其中公共预算财政拨款收入33846710.13元,其他收入850303.61元。

(二)支出情况说明

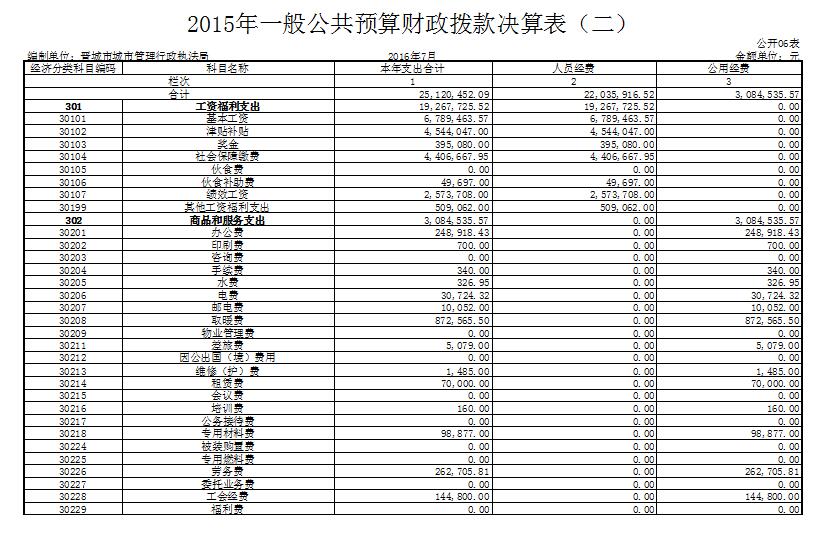

2015年部门本年支出总计33630771.78元。其中:基本支出25986666.78元;项目支出7644105元。

1.基本支出25986666.78元,主要是按现行人员待遇政策支付的人员工资、社会保险、住房公积金等,以及按照标准核算支付的日常公用经费。

2.项目支出7644105元,主要是按照财政评审文件、采购文件支付的工程款、材料款、设备款及机关开展正常工作所需专项业务费。

二、晋城市城市管理行政执法局2015年“三公经费”财政拨款支出决算情况说明:

2015年,晋城市住建局财政拨款“三公经费”决算数合计1043177元,其中:公务用车购置及运行费决算数1043177元;具体情况如下:

2015年公务用车运行维护费决算数463487.87元。包括局机关及下属6个事业单位的70辆公务用车发生的购汽油、维修费、过桥过路费、保险费等支出。平均每辆公务用车支出6621.26元。

2015年“三公经费”决算数1043177元,2014年“三公经费”决算数970618.36元,与2014年决算支出相比增加72558.64元,主要原因是执法勤务车辆维护费用增加。2015年“三公经费”预算数1614300元,2015年决算数比2015年预算数减少35.38%。主要原因是认真贯彻落实党中央、国务院厉行节约的精神,切实采取措施,严格控制和压缩“三公经费”。

第四部分 名词解释

一、财政拨款收入: 指市财政当年拨付的资金。

二、上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。

三、事业收入:为事业单位开展业务活动取得的收入。

四、经营收入:为事业单位在业务活动之外开展非独立核算经营活动取得的收入。

五、其他收入: 指预算单位在“财政拨款收入”、“事业收入”、“经营收入”之外取得的收入。

六、用事业基金弥补收支差额:为事业单位在财政拨款收入、事业收入、经营收入和其他收入不足以安排当年支出的情况下使用以前年度积累的事业基金(即事业单位拥有的非限定用途的净资产,主要为非财政补助结余,扣除结余分配后滚存的金额)弥补当年收支缺口的资金。

七、上年结转和结余:为以前年度支出预算因客观条件变化未执行完毕、结转到本年度按有关规定继续使用的资金,既包括财政拨款结转和结余,也包括其他收入的结转和结余。

八、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

九、项目支出: 指在基本支出之外为完成相关行政任务和事业发展目标所发生的支出。

十、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十一、结余分配:为事业单位按规定提取的职工福利基金、事业基金和缴纳的所得税,以及建设单位按规定应交回的基本建设竣工项目结余资金。

十二、年末结转和结余:为本年度或以前年度预算安排因客观条件发生变化而无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金。既包括财政拨款结转和结余,也包括事业收入、经营收入、其他收入的结转和结余。

十三、社会保障和就业支出(类) 指政府在社会保障与就业方面的支出。

(一)人力资源和社会保障管理事务(款) 指人力资源和社会保障管理事务的支出。

其他人力资源和社会保障管理事务(项) 指其他用于人力资源和社会保障管理事务方面的支出。

(二)民政管理事务(款) 指民政管理事务支出。

1、行政运行(项):指民政机关用于保障机构正常运转的基本支出。

2、一般行政管理事务(项):指民政机关未单独设置项级科目的其他项目支出。

3、拥军优属(项):反映开展拥军优属活动的支出。

4、民间组织管理(项) :指民间组织管理方面的支出。

5、行政区划和地名管理(项) :指行政区划界限勘定、维护 以及行政区划和地名管理支出。

6、其他民政管理事务支出(项):指民政部门接待来访、政策宣传、优抚安置、救灾救助、社会福利事务、信息化建设等专项业务的支出。

(三)行政事业单位离退休(款):用于行政事业单位离退休方面的支出。

1、归口管理的行政单位离退休(项) :指民政局本级开支的离退休人员经费支出。

2、事业单位离退休(项):指实行归口管理的事业单位开支的离退休经费。

(四)抚恤(款):用于各类优抚对象和优抚事业单位的支出。

1、优抚事业单位支出(项) 指民政部门管理的优抚事业单位支出。

2、伤残抚恤(项):用于伤残人员的抚恤金和伤残补助费。

3、其他优抚支出(项): 指其他用于优抚方面的支出。

(五)退役安置(款):用于退役士兵安置和军队移交政府的离退休人员安置及管理机构的支出。

1、军队移交政府的离退休人员安置(项):反映移交政府的军队离退休人员安置支出。

2、军队移交政府的离退休干部管理机构(项):反映民政部门管理的军队移交政府安置的离退休干部管理机构列入事业编制的人员经费、公用经费等。

3、退役士兵教育培训(项):反映退役士兵职业教育、转业士官待分配期间管理教育、医疗等支出。

(六)社会福利(款) 反映社会福利事务支出。

1、儿童福利(项) 反映对儿童提供福利服务方面的支出。

2、老年福利(项) 反映对老年人提供福利服务方面的支出。

3、殡葬(项) 反映财政对民政及其他部门举办的火葬场等殡仪事业单位的补助支出。

4、社会福利事业单位(项) 反映民政部门举办的社会福利事业单位的支出。

5、其他社会福利支出(项) 其他用于社会福利方面的支出。

(七)残疾人事业(款)残疾人康复(项): 反映残疾人联合会用于残疾人康复方面的支出。

(八)其他城市生活救助(款)流浪乞讨人员救助(项):反映救助管理机构的运转支出以及对生活无着的流浪乞讨人员的救助支出。

、

(九) 自然灾害生活救助(款):指用于自然灾害生活救助方面的支出。

地方自然灾害生活补助(项): 指民政局本级为抵御自然灾害而设立的地方救灾储备物资采购资金。

十四、一般公共服务支出主要用于保障机关事业单位正常运转,支持各机关单位履行职能,保障各机关部门的项目支出需要,以及支持地方落实自主择业军转干部退役金等。

十五、资源勘探信息等支出(类):反映用于资源勘探、制造业、建筑业、工业信息等方面的支出。

山西省煤炭可持续发展基金支出(款):用于企业无法解决的区域生态环境治理、支持资源型城市转型和重点接替产业发展,解决因采煤引起的相关社会问题。

解决社会问题(项):反映山西省煤炭可持续发展基金安排用于解决因采煤引起的社会问题支出。

其他山西省煤炭可持续发展基金支出(项):反映上述项目以外的山西省煤炭可持续发展基金支出。

十六、住房保障支出(类)住房改革支出(款)住房公积金(项) 是按照《住房公积金管理条例》的规定,由单位及其在职职工缴纳的住房公积金。

十七、文化体育与传媒支出反映政府在文化、文物、体育、广播影视、新闻出版等方面的支出。

十八、城乡社区支出反映政府住房基金及对应专项债务收入安排的支出。

十九、节能环保支出反映政府环境保护管理事务支出。

二十、国土海洋气象等支出反映政府用于国土资源、海洋、测绘、地震、气象等公益服务事业方面的支出。

二十一、“三公经费”: 纳入财政预决算管理的“三公经费”,是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、差旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

晋城市城市管理行政执法局

2016年 9 月 2 日

|